- DONALD

- PREMIER PREZENTUJE PLAN WSPARCIA DLA KREDYTOBIORCÓW: DOPŁATY DO RAT I WAKACJE KREDYTOWE

Premier prezentuje plan wsparcia dla kredytobiorców: dopłaty do rat i wakacje kredytowe

25.04.2022, 14:00

Mateusz Morawiecki

podczas Europejskiego Kongresu Gospodarczego zaprezentował dziś rządowy plan wsparcia dla rodzin, które mają problemy ze spłatą

kredytów hipotecznych

. Program opiera się na trzech filarach i zakłada m.in. wakacje kredytowe, likwidację wskaźnika WIBOR i dopłaty do rat.

Premier tłumaczył, że plan wsparcia kredytobiorców to część "Tarczy Antyputinowskiej", ponieważ Putin, atakując Ukrainę, zaatakował także bezpieczeństwo energetyczne w Europie i bezpieczeństwo żywnościowe.

- Zaatakował poprzez inflację.

Putinflacja to druga wielka broń Putina.

To inflacja, przez którą chce on zniszczyć rozwój gospodarczy i odbudowę gospodarczą po pandemii - mówił Morawiecki w Katowicach.

- Rząd nie chowa jednak głowy w piasek. Dostrzegamy problemy i natychmiast staramy się z nimi zmierzyć. Dlatego proponujemy odważny plan, który ulży kredytobiorcom złotówkowym. Ma on pomóc im przejść przez trudny czas podniesionych stóp procentowych.

Rządowa pomoc przeznaczona będze dla rodzin posiadających kredyty hipoteczne w złotych. Plan opiera się na trzech filarach. Pierwszy to

4 miesiące "wakacji kredytowych".

- Wakacje kredytowe będą skonstruowane następująco: jedna rata kredytowa w kwartale w roku 2022 i 2023 zostanie niejako właśnie przesunięta do spłaty bez odsetek, czyli łącznie w tym okresie będzie to 8 rat kredytowych. Jeżeli ktoś płaci dziś ratę kredytową na przykład 1500 zł i ta rata została podniesiona na 2400 zł - o 900 zł załóżmy - to cztery razy w roku, ta rata kredytowa 2400 zł będzie przesunięta do spłaty bez odsetek - tłumaczył premier.

Drugi "filar" to

finansowe wsparcie kredytobiorców

czyli już działający

Fundusz Wsparcia Kredytobiorców

. Rodziny, które nie mogą spłacać rat, mogą ubiegać się o dopłaty w kwocie do 2 tysięcy złotych miesięcznie na okres do 3 lat. Aby skorzystać z dopłat trzeba spełnić jeden z warunków: co najmniej jeden z kredytobiorców posiada status bezrobotnego, miesięczne koszty obsługi kredytu mieszkaniowego przekraczają 50% dochodów miesięcznie lub miesięczny dochód w 2022 po odjęciu kosztów kredytu nie przekracza 1552 zł na osobę w gospodarstwach jednoosobowych lub 1200 zł na osobę w gospodarstwach wieloosobowych.

Z analiz wynika, że obecnie do skorzystania z Funduszu Wsparcia Kredytobiorców kwalifikuje się ok. 150 tys. kredytobiorców. Ta grupa będzie się jednak powiększać wraz z kolejnymi podwyżkami stóp procentowych.

Kolejny filar rządowego programu to

likwidacja WIBOR-u i zastąpienie go innym wskaźnikiem oprocentowania kredytu

od 1 stycznia 2023 roku.

- Od 1 stycznia 2023 r., razem z regulatorem rynku, ale przede wszystkim we współpracy z Sejmem, narzucimy obowiązek posługiwania się inną niż WIBOR, transparentną stawką pochodzącą z rynku międzybankowego depozytów overnight. Jest ona (...) znacząco bardziej korzystna dla wszystkich kredytobiorców" - wyjaśniał premier.

Ostatnim, dodatkowym elementem planu ma być

Fundusz Pomocowy

umacniający odporność sektora bankowego.

- Potrzebne jest zdecydowane wzmocnienie odporności całego sektora bankowego poprzez utworzenie funduszu pomocowego wartego 3,5 mld zł. Fundusz ten nie będzie zasilany z budżetu państwa - to wszystko środki, które będą pochodziły z zysków sektora banków komercyjnych - mówił Mateusz Morawiecki.

Według rządowych analiz dzięki nowym rozwiązaniom przykładowa rodzina 2+2 z kredytem 300 tys. zł na 20 lat będzie mogła zyskać: wakacje kredytowe 2 x 4 miesiące bez spłaty raty, w razie problemów nawet 22 tys. zł bezzwrotnej pomocy w spłacie oraz ok. 9 tys. zł mniej w spłacie całego kredytu dzięki nowemu wskaźnikowi, który zastąpi WIBOR.

Hej, przypominamy tylko:

1. Szanujemy nawet ostrą dyskusję i wolność słowa, ale nie agresję. Przemocowe treści będą usuwane.

2. W komentarzach można swobodnie używać embedów z mediów społecznościowych.

3. Polecamy założenie konta, dzięki temu możesz zobaczyć wszystkie swoje dyskusje w jednym miejscu i dodać coś (👉 Sortownia), co trafi na stronę główną.

4. Jeżeli chcesz Donalda bez reklam, dołącz do naszych patronów: https://patronite.pl/donaldpl

Źródła:

2. https://twitter.com/PremierRP/status/1518518212924690432?s=20&t=Pxe3U4Nt4AJAKwxi6ew62Ahttps://twitter.com/PremierRP/status/1518518212924690432?s=20&t=Pxe3U4Nt4AJAKwxi6ew62A

Pokaż więcej (9)

NAJLEPSZE KOMENTARZE TYGODNIA

![Zespół Petru proponuje bezkarne posiadanie marihuany: do 15 gieta na własny użytek lub jeden krzaczek]()

![Sondaż: połowa Polaków chciałaby Wielkiego Piątku jako dnia wolnego od pracy]()

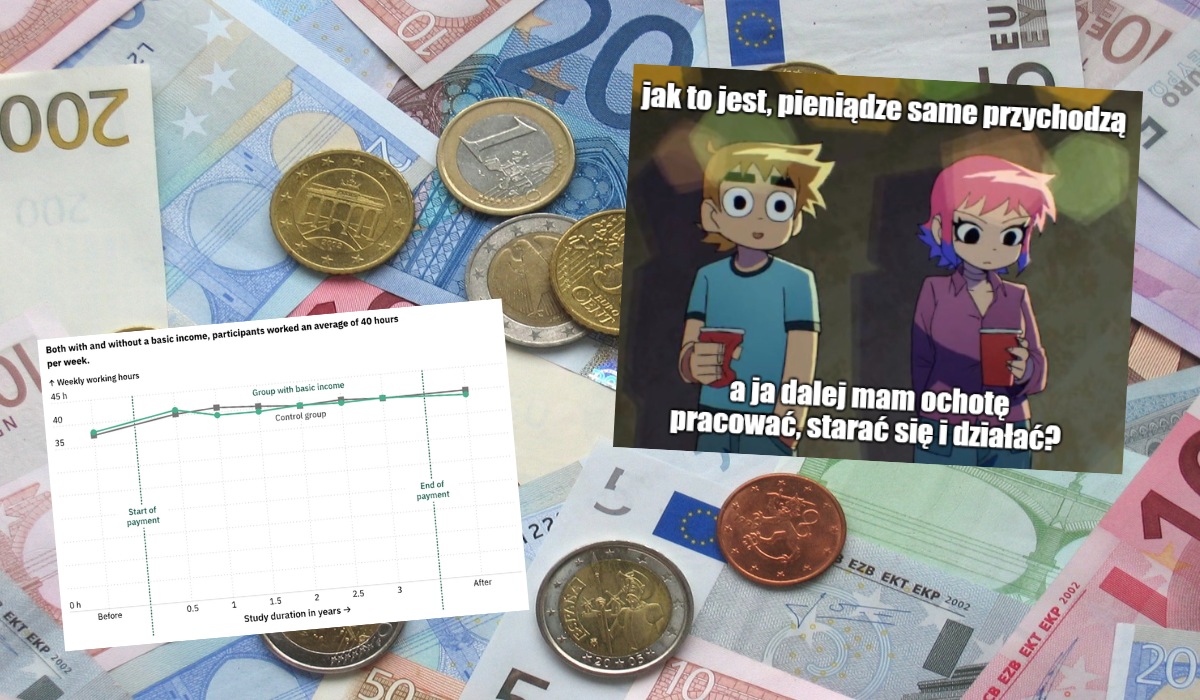

![Niemcy pokazały wyniki eksperymentu z dawaniem 1200 euro "za nic"]()

![Rubio: Trump ma inne problemy niż wojna Rosja-Ukraina i USA mogą przestać zabiegać o pokój]() Więcej popularnych

Więcej popularnych

Popularne dzisiaj

Zespół Petru proponuje bezkarne posiadanie marihuany: do 15 gieta na własny użytek lub jeden krzaczek

32

Projekt ustawy ma być "ponadpartyjny". Zobacz więcej »

Sondaż: połowa Polaków chciałaby Wielkiego Piątku jako dnia wolnego od pracy

28

Odsetek zwolenników tego rozwiązania spada. Zobacz więcej »

Niemcy pokazały wyniki eksperymentu z dawaniem 1200 euro "za nic"

53

Okazało się, że bezwarunkowy dochód podstawowy nie doprowadził do spadku aktywności zawodowej. Zobacz więcej »

Rubio: Trump ma inne problemy niż wojna Rosja-Ukraina i USA mogą przestać zabiegać o pokój

57

"To nie jest nasza wojna. Nie zaczęliśmy jej". Zobacz więcej »